保险第三问:住院发票上的统筹、自负、自费、个人支付怎么理解

问:

前两天,以为客户发来一张医院发票,说是里面这些花费看不懂,让我瞧瞧。

在发票的左边,有现金支付、个人账户支付、医保统筹支付、附加支付等字样;

现金支付中又包含:分类自负、自负和自费。

答:

先讲个人账户支付:用医保卡里面的个人账户余额支付的费用

医保有两个账户,统筹账户+个人账户。

职工个人缴纳的基本医疗保险费全部计入个人账户,单位缴纳的基本医疗保险费,也有一部分会计入个人账户,这些钱就是医保卡里面的个人账户余额。

个人账户可以支付很多费用,包括:

① 定点药店买药、门、急诊的医疗费用;

② 基本医疗报销统筹基金起付标准以下的医疗费;

③ 医保报销范围内,按比例应该个人自负的费用。

② 医疗统筹支付:社保给报销的部分。

统筹支付的主要内容包括:

① 极少数门诊费用;

② 住院治疗的医疗费;

③ 特殊门诊费用,比如癌症放化疗、肾透析、器官移植后抗排异治疗等;

④ 急诊抢救后收入院的病人,住院前留观7天内的费用。

③ 附加支付:地方附加基金支付的部分,不同城市政策不同。

④ 现金支付:自己需要现金结账的总金额。

分类自付:社保可报销部分里面需要自负的内容。

社保可报销的部分里面,也就是通常指的甲类乙类药,其实并不能全额报销。

按照规定,个人也要承担一部分,比如乙类药品或乙类医疗服务项目,社保只能报销90%,个人要自己负担10%。

这部分的钱,同样需要自己现金(微信、支付宝、银行卡)支付。

自付:起付线以下,封顶线以上,医院等级不同报销比例不同。

扣除了“分类自负”的部分之后,甲乙类药就能全额报销了吗?

不是的。

除了起付线以下、封顶线以上的部分要自己承担之外,根据医院等级不同,报销比例也不一样。

比如三甲级医院的报销比例一般最高70%,一级医院最高可以到95%,剩下的部分就需要自己自负。

好处是,自负部分的钱可以由个人账户余额付款,不够的部分再用现金支付。

自费:不属于医保报销的范围,包括自费药、自费项目和自费服务。

简单总结就是,除了统筹支付和附加支付,其他发票上所有的费用,花的都是自己的钱。

比如社保不能报销的靶向药、进口特效药、陪床费、腕带等,这部分费用需要患者自己现金(微信、支付宝、银行卡)支付,这部分费用不能用个人账户余额抵扣。

简单总结就是,除了统筹支付和附加支付,其他发票上所有的费用,花的都是自己的钱。

02

医保到底能报销多少?

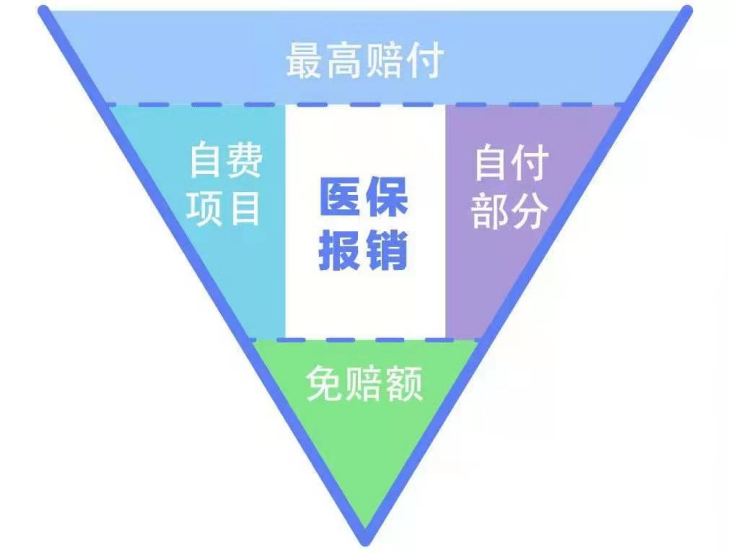

相信很多人这时候已经蒙圈了,没关系,我们拿保险业常用的V型图来解释,就很容易明白了。

假设住院花费是一块披萨,中间白色写了“医保报销”四个字的地方,才是社保可以报销的部分,其他都需要患者掏钱。

下方绿色部分是免赔额,也叫“起付线”。

各个城市不同、就医的医院等级不同,起付线的标准不太一样,一般是几百到一千多元不等。

也就是说,发生住院情况,自己至少要花个千八百的,剩下费用才能用到社保报销。

但是起付线可以用医保个人账户的余额支付,这也是为什么有些人觉得住院没花钱,其实花了,只是花的是医保卡的个人账户余额。

左侧青色部分,是医保目录外的费用。

就是上面说的“自费”部分。

右侧紫色部分叫自付,也就是“自负”+“分类自负”的统称。

最后剩下的上方蓝色部分叫封顶线。

每个人每年都有医保报销额度上线,超过这个额度,就不给报销了要自己掏钱,所以叫“封顶线”。

一般每年二三十万的样子,不同城市的封顶线不同。 (杭州市是25万)

剩下中间的那一部分,才是可以医保可以报销的部分。

03

这些情况医保也不能报销

千万不要以为所有的就医情况,社保都能报销。

这些情况导致的就医情况,社保基本不给报销

违法犯罪、酗酒、自杀、自残、工伤、生育、整形美容、交通事故、医疗事故、其他第三方责任事故造成的医疗费用。

不光社保,自己买的商业医疗险,上述情况基本也不能报销。

注意,这里说的是医疗险。

伤残、身故、寿险、重疾险这样的给付型保险,就没有这么多限制,除了违法犯罪和酗酒,其他情况基本都不影响理赔。

04

医保特点

医保是国民基本医疗保障,特点就是低水平、广覆盖。

优先解决绝大多数人的医疗费用问题,然后尽量去覆盖少数特定医疗需求。

所以,医保根本不可能做到全部报销。

作为专业的保险业务员,一定要让自己的客户都意识到这一点。

我国如此庞大的人口基数,就注定了医保满足不了基本以上的医疗需求,就是有保障缺口,就是有局限性的。

医保覆盖不到的部分,有什么好的解决办法?

要么客户自己足够有钱,要么买个商业保险,让保险公司付钱。

对于大多数老百姓而言,配置商业保险显然是性价比最高的解决方案。

随便买个百万医疗险,就能覆盖一万以上的住院费用问题,重大疾病住院还能基本实现全额报销。

好一点的百万医疗,还能报销肿瘤外购药,就是去指定药房买靶向药的费用。

再买个重疾险,达到重疾理赔条件后,直接获赔一笔现金,随便买什么药都行,心里也不慌。

比如张三有百万医疗险和50万保额的重疾险,确诊癌症后,住院治疗花了30万,这时候百万医疗先把住院花的30万报销了,重疾险还能再赔50万。有了这50万,张三完全可以在家安心修养,不用担心家庭日常生活和房贷车贷的压力。

说到底,最好的解决方案还是建议配置商业保险,做好兜底。 这是老百姓面对大病最有利也是成本最低的手段了。

唯一需要注意的是,每个家庭的基本情况都不一样,我们要根据客户的具体情况,进行专业的一对一分析,为客户配置合适的保险方案。

我是保险经纪人——笑一个叔叔,不懂保险?一起学习!